Digitale Geschäftsmodellinnovationen

Themenschwerpunkt der Ideenwerkstatt im Jahr 2017 und 2018:

Digitale Geschäftsmodellinnovationen | Controlling in der digitalen Transformation

Der Dream Car-Bericht der Ideenwerkstatt zum Themenschwerpunkt "Digitale Geschäftsmodellinnovationen" steht Ihnen zum kostenfreien Download zur Verfügung:

Dream Car-Bericht der Ideenwerkstatt im ICV 2017/2018:

Digitale Geschäftsmodellinnovationen | Controlling in der digitalen Transformation

Digital Business Model Innovations | Controlling in the Digital Transformation

Digitale Geschäftsmodellinnovationen

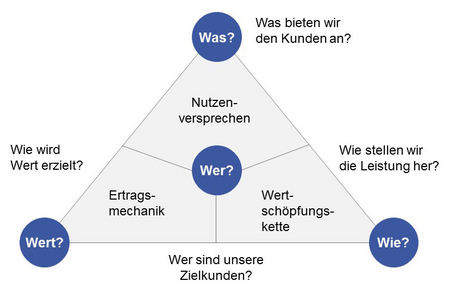

Der Einsatz von digitalen Technologien (bspw. Hochleistungsrechner, Breitband-Internet etc.) kann zu wesentlichen Veränderungen in den zentralen Geschäftsmodellbestandteilen „Kunden“, „Nutzenversprechen“, „Wertschöpfungskette“ und „Ertragsmechanik“ bzw. zu grundsätzlich neuen Geschäftsmodellen von Unternehmen führen (vgl. Gassmann et al. 2013). Bei der Umsetzung von digitalen Geschäftsmodellinnovationen sind dabei meist mehrere Geschäftsmodellbestandteile gleichzeitig betroffen. Im Folgenden wird anhand verschiedener Anwendungsbeispiele exemplarisch aufgezeigt, welche grundsätzlichen Veränderungen sich durch den Einsatz von digitalen Technologie in einzelnen Geschäftsmodellbestandteilen ergeben können.

- Geschäftsmodellbestandteil „Kunden“

Im Mittelpunkt von Geschäftsmodellen stehen die Kunden. Dabei wird bspw. betrachtet, auf welche Kundengruppen (bspw. B2C oder B2B) sich das Unternehmen fokussiert. In diesem Zusammenhang wird auch definiert, wie diese Kundengruppen angesprochen und die Kundenbeziehungen ausgestaltet werden sollen. Das Unternehmen Amazon hat durch den Einsatz von digitalen Technologien den Internethandel populär gemacht. Hinsichtlich der Kundenbeziehung wird dabei im Vergleich zum „konventionellen“ Einzelhandel auf den persönlichen Kundenkontakt verzichtet. Heute ist Amazon u.a. der größte Buchhändler der Welt, ohne ein einziges Ladengeschäft eröffnet zu haben.

- Geschäftsmodellbestandteil „Nutzenversprechen“

Im Rahmen des Geschäftsmodellbestandteils „Nutzenversprechen“ wird betrachtet, welche Produkte und/oder Dienstleistungen das Unternehmen seinen Kunden anbietet. Der Einsatz von digitalen Technologien ermöglicht es, physische durch dematerialisierte Produkte zu ersetzen. Ein Beispiel hierfür ist die MP3-Technologie und das damit verbundene Angebot digitaler Musik. Das Unternehmen Apple hat mit iTunes ein Geschäftsmodell umgesetzt, bei dem Musik ohne Datenträger (CDs, Schallplatten etc.) verkauft wird. Gegen ein Entgelt laden Kunden einzelne Musiktitel über iTunes auf ihr iPhone oder ihren iPod. Apple hat so das Musikgeschäft umgekrempelt und ist zum größten Musikeinzelhändler geworden, ohne eine einzige CD oder Schallplatte verkauft zu haben.

- Geschäftsmodellbestandteil „Wertschöpfungskette“

Der Geschäftsmodellbestandteil „Wertschöpfungskette“ umfasst sämtliche Aktivitäten, Prozesse und Schlüsselressourcen, welche für die Leistungserbringung bzw. Umsetzung des Geschäftsmodells benötigt werden. Um Zugang zu Schlüsselressourcen zu erhalten, welche das Unternehmen selbst nicht vorweisen kann, werden oft strategische Partnerschaften mit anderen Unternehmen geschlossen oder Investitionen in Start-Ups getätigt. So hat die Daimler AG zusammen mit Europcar das Unternehmen car2go gegründet, um in das Free-Floating-Car-Sharing-Geschäft einzusteigen. Der gesamte Autovermietungsprozess wird dabei durch verschiedene digitale Technologien realisiert. So ist bspw. das Smartphone der Kunden als zentrale Schnittstelle anzusehen und dient als Informations-, Buchungs- und Bezahlgerät.

- Geschäftsmodellbestandteil „Ertragsmechanik“

Die Ertragsmechanik umfasst die finanziellen Aspekte des Geschäftsmodells. Dies beinhaltet sowohl die Kostenstruktur, als auch die Einnahmequellen. Insbesondere hinsichtlich der Einnahmequellen können neue Konzepte durch den Einsatz von digitalen Technologien umgesetzt werden. So hat Rolls Royce (Hersteller von Turbinen für die zivile und militärische Luftfahrt) das Konzept „Pay-per-Use“ eingeführt. Kunden zahlen eine Gebühr für jede Stunde, die das Triebwerk läuft, anstatt das Triebwerk selbst zu kaufen. Um ein solches Konzept anbieten zu können, erfasst Rolls Royce die Betriebsdaten der Triebwerke über Sensoren. Diese werden dann zentral gesammelt und ausgewertet.

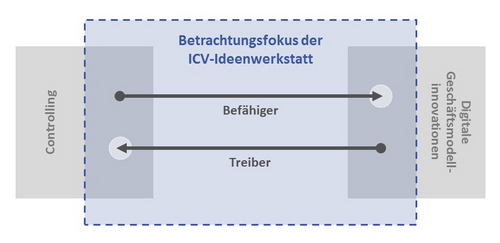

Die Rolle des Controllers

Die Umsetzung von digitalen Geschäftsmodellinnovationen, welche Branchen innerhalb kürzester Zeit verändern, erfordert Agilität. Dies bezieht sich sowohl auf das Geschäftsmodell selbst, als auch das Controlling. Zudem ist die Unternehmenskultur entscheidend für die Entwicklung und Umsetzung von digitalen Geschäftsmodellinnovationen. Dabei sind aus Controlling-Sicht zwei wesentliche Perspektiven zu berücksichtigen: Einerseits agiert das Controlling als Befähiger für die Entwicklung von digitalen Geschäftsmodellinnovationen, andererseits ist die Umsetzung von solchen Geschäftsmodellinnovationen als Treiber für die Anpassung von Controlling-Instrumenten und -Methoden anzusehen (vgl. Abbildung 2).