Big Data

Themenschwerpunkt der Ideenwerkstatt im Jahr 2013 und 2014:

Big Data | Potenzial für den Controller

Der Dream Car-Bericht der Ideenwerkstatt zum Themenschwerpunkt "Big Data" steht Ihnen zum kostenfreien Download zur Verfügung:

Was ist mit „Big Data“ gemeint?

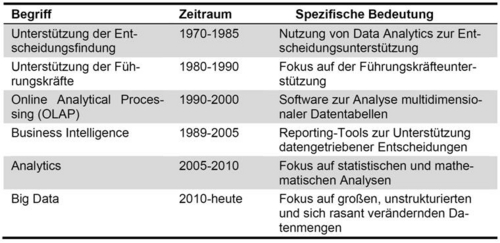

Der Begriff „Big Data“ weist zunächst einerseits auf das schier unvorstellbar wachsende Datenvolumen um uns hin, dessen Speicherung heute weder technisch noch wirtschaftlich ein Problem darstellt. Andererseits wird immer wieder darauf hingewiesen, dass nur ein geringer Prozentsatz dieser Datenmenge konkret analysiert und genutzt wird. Grundsätzlich ist der Begriff in die Entwicklung der Terminologien für die Auswertung und Analyse von Daten zur Unterstützung der Unternehmenssteuerung einzuordnen. Durch die nachfolgende Tabelle wird diese Entwicklung aufgezeigt.

(in Anlehnung an Davenport 2014, S. 10)

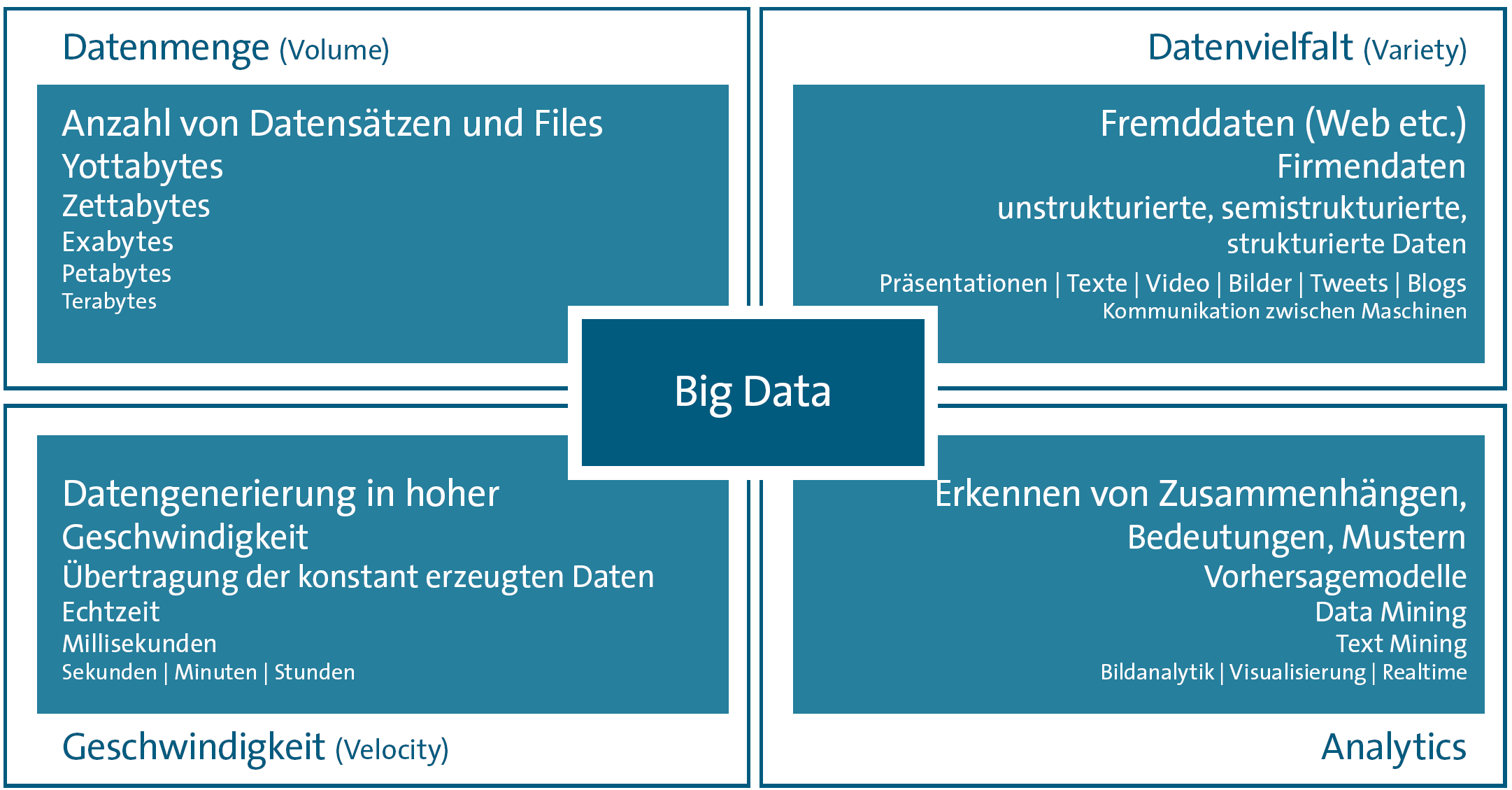

Der Bundesverband Informationswirtschaft, Telekommunikation und neue Medien e.V. (BITKOM) führt zur Begriffskonkretisierung vier Kernmerkmale auf, die kennzeichnend für Big Data sind:

- Volume (=Datenmenge)

Wie der Terminus Big Data bereits impliziert, fallen hierunter sowohl große Datenmengen von Terrabytes bis Petabytes, als auch viele kleine Datenmengen, die es gemeinsam zu analysieren gilt. - Variety (=Datenvielfalt)

Nicht die großen Datenmengen an sich, sondern die Vielfältigkeit der Daten sind Chance aber auch Herausforderung von Big Data. Die Daten stammen aus unternehmensinternen und -externen Quellen und liegen strukturiert (relationale Datenbanken etc.), halb-strukturiert (Logfiles) und unstrukturiert (Texte im Internet, aber auch Video-Streams und Audio-Dateien etc.) vor. - Velocity (=Geschwindigkeit)

Die sich ständig verändernden und in ihrer Gültigkeit begrenzten Daten erfordern eine Datengenerierung und -verarbeitung in Echtzeit bzw. nahezu Echtzeit. - Analytics (=Datenanalyse)

Zum Management, zur Analyse und zur Interpretation von Big Data sind Methoden der automatisierten Erkennung und Nutzung von Mustern, Bedeutungen und Zusammenhängen wie statistische Verfahren, Optimierungsmodelle, Data Mining, Text- und Bildanalytik usw. erforderlich.

(nach BITKOM 2012, S. 19)

Die intensive Auseinandersetzung mit dem Thema Big Data zeigt, dass auch diese Definition aus Sicht des Controllings noch nicht ausreichend ist. Unternehmen können erst dann einen Vorteil aus Big Data ziehen, wenn sie ihren Daten vertrauen und einen messbaren Mehrwert aus deren Analyse ziehen können. Denn wenn die Qualität der zugrundeliegenden Informationen mangelhaft ist, verliert das Management sein Vertrauen in die Daten und verlässt sich bei Entscheidungen eher auf die Intuition als auf eine solide Datenbasis. Zudem bedarf es Datenspezialisten, die den Wert der Daten erkennen und daraus einen messbaren, wirtschaftlichen Nutzen für das Unternehmen generieren. Aus diesem Grund möchten wir in der Ideenwerkstatt den grundlegenden Terminus um zwei weitere Vs erweitern:.

- Veracity (=Glaubwürdigkeit)

Es muss sichergestellt werden, dass Vertrauen bzgl. der Glaubwürdigkeit der Daten besteht. - Value (=Wert)

Der Einsatz von Big Data Analytics kann Unternehmen einen wirtschaftlichen Nutzen liefern, indem diese einen tieferen Einblick in ihr Business erhalten, daraus z.B. neue Produkte und Dienstleistungen entwickeln und auf unternehmensrelevante Veränderungen reagieren können, bereits während diese auftreten.

Fragestellungen zu Big Data aus der Sicht des Controllings

Im Rahmen der Ideenwerkstatt betrachten wir das Thema „Big Data“ aus der Controllersicht. In diesem Zusammenhang gehen wir insbesondere auf folgende Leitfragen ein:

- Was sind Big Data? Welches Potenzial haben Big Data in Unternehmen und Organisationen? Wo liegen die Risiken? Ist das alles nur Zukunftsmusik?

- Welche Bedeutung haben Big Data für den Controller?

- Wo verändern Big Data die Arbeit des Controllers? Wo und wie kann er Potenziale entdecken?

- Wo muss er als „wirtschaftliches Gewissen“ Kosten und Risiken kritisch hinterfragen?